approfondimenti

EUROPA

Come i fondi di investimento hanno conquistato l’Europa

L’acquisto dei mutui delle famiglie rovinate dalla crisi del 2008 ha aperto le porte ai fondi avvoltoio in Europa, con il bene placido delle istituzioni dell’Unione. Prima parte di una ricerca transfrontaliera che approfondisce l’analisi del potere dei fondi di investimento in Europa

Circa dieci anni fa, l’Unione Europea ha steso un tappeto rosso all’irruzione dei fondi avvoltoio nel settore dell’edilizia abitativa. Lo ha fatto con misure apparentemente innocue come la strategia europea contro i debiti non pagati e la privatizzazione di attività salvate attraverso bad bank, come Sareb [istituita dal governo spagnolo nell’estate del 2012 – ndt] o l’irlandese NAMA [istituita nel 2009 con il 49% di capitale pubblico – ndt]. I grandi beneficiari di questa politica sono stati i fondi avvoltoio, detti anche speculativi, che hanno acquistato centinaia di migliaia di debiti insoluti a basso prezzo.

Con l’obiettivo di far luce sul potere e sul funzionamento opaco di questi attori, El Salto partecipa a questa ricerca sul debito e sui fondi avvoltoio in collaborazione con il Tagesspiegel Innovation Lab e il progetto transfrontaliero European Cities Investigative Journalism Accelerator, [Acceleratore Europeo di Giornalismo Investigativo – ndt] dando seguito alla ricerca Cities for Rent [Città in Affitto – ndt] che ha vinto il Premio Europeo Innovazione 2022.

In questo primo capitolo, analizziamo come i fondi di investimento hanno utilizzato i debiti per diventare attori politici ed economici di prim’ordine.

E rimetti a noi i nostri debiti

L’antropologo David Graeber ha affermato che il debito ha un’origine religiosa che troviamo all’origine della civiltà. In Egitto e in Mesopotamia, i re venivano identificati con divinità che avevano la capacità di mediare con il resto degli dei, come avveniva con i faraoni. Come avveniva nella valle del Nilo, i sacerdoti di un tempio onnipotente gestivano gli imperi che si sono susseguito tra i il Tigri e l’Eufrate. Questi templi sono conosciuti come ziggurat, e in Iraq troviamo ancora le loro vestigia.

Quando un regno mesopotamico si espandeva conquistando i territori vicini, il tempio imponeva un tributo agli sconfitti perché il sommo sacerdote esigeva una riparazione per la loro ribellione contro gli dei. Così, i vinti si trovavano in debito eterno con gli dei che avevano risparmiato loro la vita. Per placare la loro rabbia, i sudditi dovevano consegnare il tributo dettato dai sacerdoti, che si trattasse del loro lavoro o di beni come cibo, bestiame e manufatti.

Per mantenere aggiornata la conformità dei tributi, i sacerdoti del tempio crearono un’unità contabile che aveva come riferimento dei lingotti d’argento di un peso specifico che chiamarono siclo. Ogni siclo d’argento equivaleva a una quantità definita di altri beni, come il grano e l’orzo. I funzionari del tempio usavano questa unità contabile per quantificare quanto le città conquistate dovessero al tempio. È così che il cartalismo, teoria economica ampiamente diffusa, sostiene che sia nato il denaro.

Per via della sua origine religiosa, questo tributo si basava su un peccato che portava intrinsecamente un debito eterno. Chi veniva sottomesso si ritrovava legato a un debito con il tempio che non avrebbero mai potuto saldare. Erano colpevoli davanti agli dei e allo stesso tempo debitori davanti al tempio. Per David Graeber, questa è la spiegazione del perché la parola debito condivida entrambi i significati nella maggior parte delle lingue europee: un debito non è soltanto un obbligo economico, ma si riferisce anche a concetti religiosi come colpa o peccato. Anche lo spagnolo condivide questo aspetto. Vedasi le definizioni di “debito” fornite da María Moliner nel suo Dizionario di uso dello spagnolo:

Obbligo per il quale una persona deve pagare, restituire o dare una somma di denaro a un’altra.

Nel Padre Nostro si dice “[…]e rimetti a noi i nostri debiti […]” riferendosi a colpe o peccati commessi, per i quali si è debitori verso Dio.

Forse per via della sua origine religiosa, il debito conserva una forte connotazione morale. Il risultato è che chi è non onora un debito deve rispondere con tutti i suoi beni e con il frutto del proprio lavoro fino a quando non lo salda, senza che le circostanze nelle quali ha contratto tale debito possano attenuarlo. Il debitore moroso potrebbe non essere mai in grado di estinguere il debito perché gli interessi possono moltiplicare il valore del proprio tasso nel corso di pochi anni. Questo è il caso di molti pagamenti relativi ad acquisti con carta di credito non saldati. L’ammontare del debito potrebbe raddoppiare nel giro di tre anni grazie agli interessi composti, vista la recentemente approvazione da parte dell’assemblea plenaria della Corte Suprema della possibilità per le banche di applicare su questi debiti un interesse annuo del 24%.

Lo scoppio della bolla

La crisi dei mutui ha scatenato il più grande abuso nei confronti dei debitori in tempi recenti. Centinaia di migliaia di persone che non riuscivano a pagare il mutuo persero la casa. Nonostante avessero rinunciato a tutte le loro proprietà, molte persone sono cadute nella trappola di un debito che non smetteva di crescere a causa della magia dell’interesse composto [regime di capitalizzazione con cui si ricevono interessi non solo sul capitale investito, ma anche sugli interessi accumulati – ndt]: è un debito che molti non riusciranno mai a saldare. Come in Mesopotamia, queste persone sono state colpevolizzate per le proprie disgrazie al fine di giustificare l’abuso che gli veniva inflitto. Una forte campagna di comunicazione ha cercato di persuadere la società che si meritavano quello che era successo perché avevano vissuto al di sopra delle loro possibilità.

Però, quello che è successo è che le politiche abitative spagnole spingevano le persone verso l’indebitamento ipotecario, sulla stessa linea dei nuovi decreti sull’erogazione di mutui approvati da poco. Allora l’amministrazione sosteneva fiscalmente l’indebitamento, metteva a disposizione un numero elevato di abitazioni in edilizia convenzionata e c’era credito per tutti attraverso le istituzioni finanziarie, che nel caso delle casse di risparmio godevano di forti legami politici. Al contrario, la legge non prevede una garanzia minima per l’inquilino e non mette nemmeno a disposizione una quantità significativa di alloggi sociali in affitto.

In un Paese dove le pensioni dei lavoratori sono molto basse e gli affitti crescono a dismisura, sembra ragionevole cercare di raggiungere la pensione con una casa di proprietà. Naturalmente, la volontà di acquisto è influenzata dal fatto di acquisire un immobile proprio che può essere venduto o dato in eredità una volta completato il pagamento. Tuttavia, le circostanze di cui sopra non sono state prese in considerazione come misure attenuanti per alleviare l’onere sostenuto dalle vittime della crisi dei mutui. In questo modo, la propaganda ha trasformato le vittime di un sistema abitativo iniquo in una schiera di delinquenti contro l’ordine sociale che dovevano espiare i propri peccati.

La strategia europea contro le insolvenze

Nonostante avessero incoraggiato i prestiti, le autorità spagnole non hanno vegliato sui diritti delle persone che avevano perso la casa una volta rimaste disoccupate. La vera preoccupazione delle istituzioni spagnole ed europee era quella di trovare un modo affinché il settore finanziario traesse profitto dalla situazione di crisi che esso stesso aveva creato.

È in questo contesto che è nata la strategia europea contro i crediti deteriorati. È una strategia che ha spalancato le porte dell’edilizia abitativa ai fondi avvoltoio. Si tratta di entità molto ben connesse con il potere politico. Eppure, questa connessione non spiega completamente l’influenza di cui godono. Questa influenza si spiega con il fatto che i fondi avvoltoio sono il volto visibile di un grande affare finanziario in cui i fondi di investimento e le grandi banche mondiali sono quelli che tirano i fili finanziando le proprie operazioni.

Una visione panoramica

La crisi finanziaria iniziata nel 2007 ha sconvolto il mondo della finanza. La bolla dei mutui era talmente gonfiata che quando è scoppiata ha messo a serio rischio la sopravvivenza delle banche. Visto che le banche sono legate tra loro, una quantità eccessiva di insolvenze rappresenta una minaccia per l’intero sistema finanziario, perché il fallimento di una banca trascinerebbe le altre. Questo è particolarmente pericoloso quando si tratta di una bolla immobiliare, perché i mutui sono la principale fonte di debito per i cittadini.

La Banca dei Regolamenti Internazionali, con sede nella città svizzera di Basilea, funge da banca per le banche centrali e svolge un ruolo chiave nel sistema finanziario. Tra le sue funzioni c’è quella di fungere da regolatore delle attività bancarie in tutto il mondo e supervisionare il rispetto delle sue normative. Per evitare un’altra crisi finanziaria, la Banca dei Regolamenti Internazionali ha istituito un quadro normativo più rigoroso per la concessione di mutui noti come Accordi di Basilea III. Questi accordi hanno una grande influenza perché, ad esempio, costringono l’acquirente a versare un acconto minimo del 20% del valore della casa per poter accendere un mutuo. Tuttavia, la nuova politica delle finanziamenti pubblici per le rendite di chi non può pagare quel 20% aggira in modo sconsiderato questo ostacolo.

L’Unione Europea ha implementato Basilea III attraverso direttive e regolamenti. Insieme a questo regolamento, la Commissione Europea ha deciso di disegnare una strategia comune per limitare i prestiti morosi o insolventi nelle mani delle banche. In questo modo, tutti i paesi membri dell’Unione sono all’interno dello stesso quadro giuridico. L’esistenza di un mercato unico è un requisito affinché gli investitori possano fare affari facilmente.

Basilea III stabiliva che le banche dovessero disporre di una solvibilità sufficiente per far fronte al rischio dei prestiti che avevano concesso, e dovevano raggiungerla entro il 2019. Per garantire che le banche soddisfacessero questo requisito, l’Europa ha creato il Meccanismo di Risoluzione Unico [SRM – Single Resolution Mechanism, approvato nel 2014 ed in vigore dal 2016 – ndt]. Questo strumento può dare inizio al processo di scioglimento di una banca per mancanza di solvibilità. Lo scioglimento del Banco Popular avvenuto nel 2017 è la prova di tale rigore. Il Meccanismo Unico di Risoluzione ha sciolto la banca con più legami con l’Opus Dei mentre Luis de Guindos, uno dei suoi membri più influenti, era Ministro dell’Economia. Questa decisione drastica ha messo in chiaro al settore finanziario che il rispetto di Basilea III era una cosa seria.

Il metodo per il calcolo dei rischi è una parte essenziale di Basilea III. Detenere mutui non pagati penalizza fortemente il calcolo della solvibilità di una banca e può portare alla sua scomparsa. Per questo motivo, le banche spagnole che lottavano per sopravvivere sono state indirettamente costrette a vendere i propri mutui insolventi prima del 2019. Altrimenti, avrebbero potuto essere sciolte.

È per questo che nel corso del 2018 si è verificato il maggior numero di operazioni di compravendita di case e mutui ipotecari. A causa della loro bassa solvibilità, le banche non avevano altra scelta che vendere immobili ben al di sotto del loro valore. Banco Santander, Caixabank, BBVA e Banco Sabadell hanno venduto più di 400.000 case ai fondi Cerberus, Lone Star e Blackstone in appena sei operazioni tra il 2015 e il 2018.

Con il finanziamento di Credit Suisse, Blackstone ha acquisito i debiti di 102.055 persone. Lo ha fatto attraverso l’acquisto dei debiti insoluti della Caixa de Catalunya. Di questi prestiti, 60.660 avevano garanzie ipotecarie e il resto aveva garanzie personali che includevano tutti i beni dei debitori. Questi beni comprendevano le proprie abitazioni e in alcune occasioni anche quelle dei parenti che avevano garantito i debiti. In virtù del fatto che la Caixa Catalunya era stata nazionalizzata, questa operazione è stata conclusa tra lo Stato spagnolo e Blackstone ed è stata senza dubbio la più grande fonte di sfratti in Spagna. A causa di questa vendita, più di 100.000 debitori e le rispettive famiglie si sono ritrovati improvvisamente legati a Blackstone.

Una privatizzazione sotto mentite spoglie?

Secondo la Commissione Europea, tra il 2008 e il 2015 gli stati europei hanno speso circa duemila miliardi di euro in aiuti al settore finanziario, cifra vicina al PIL della Francia nello stesso periodo. La strategia europea si è articolata in due fasi: in prima battuta, le banche dovevano essere salvate con denaro pubblico e per poi essere obbligate a vendere il loro patrimonio immobiliare, perché questo proveniva dal fallimento dei promotori finanziari e dei debitori che non avevano potuto pagare i propri debiti.

I paesi che hanno venduto il maggior numero di crediti insoluti sono quelli con il minor numero di alloggi sociali. Dato che i prestiti erano stati concessi per case, terreni o edifici, questi paesi avrebbero potuto scegliere di iniziare la creazione di un patrimonio di alloggi sociali paragonabile a quello di paesi come la Francia o l’Austria. Invece, hanno deciso di vendere i beni che lo Stato aveva finanziato attraverso il salvataggio delle banche o tramite enti finanziati con denaro pubblico, come Sareb e la bad bank irlandese NAMA. Sono due entità incredibilmente simili, frutto di una pianificazione a livello internazionale.

Chi ha acquistato questi crediti?

L’entrata in vigore di Basilea III, nel 2013, ha imposto alle banche di vendere i propri immobili entro un arco di cinque anni. Le banche hanno scelto di vendere la maggior parte di questi beni in enormi lotti per evitare la difficoltà di venderli al dettaglio. Inoltre, se le banche avessero venduto precipitosamente le centinaia di migliaia di case che avevano accumulato, il prezzo delle case sarebbe probabilmente crollato.

A causa di queste circostanze, i fondi avvoltoio hanno avuto una grande opportunità per fare grandi affari in Europa acquistando sia questi prestiti con problemi di pagamento che gli immobili colpiti dalla crisi. In questo modo, i fondi avvoltoio hanno acquistato in tutta Europa prestiti per un valore di mille miliardi di euro, un importo vicino al PIL della Spagna nel 2015.

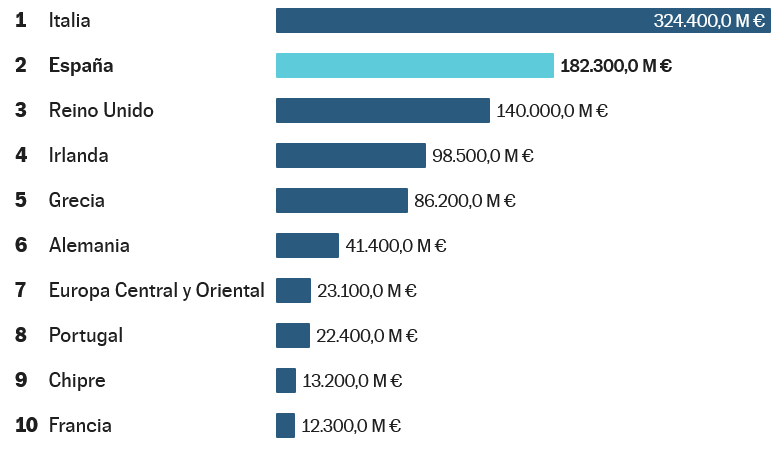

Vendita di prestiti insoluti dal 2014 al 2021

Contratti conclusi tra il 2014 e il 2021 (in milioni di euro)

I dati del 2021 includono operazioni in corso fino a giugno 2021. “Europa Central y Oriental” include Austria, Bulgaria, Repubblica Ceca, Croazia, Estonia, Ungheria, Lettonia, Lituania, Polonia, Slovacchia, Slovenia, Romania e Ucraina.

Fonte: Deloitte Deleveraging Europe / Tagesspiegel Innovation Lab, ECIJA

Cosa sono i fondi avvoltoio?

La sociologa Saskia Sassen afferma che la natura dei fondi speculativi o avvoltoio è di tipo estrattivista. L’attività di questi fondi ha più a che fare con lo sfruttamento di una miniera, i cui proprietari abbandoneranno quando il filone minerario sarà esaurito, che con l’attività di una banca il cui legame con il territorio risale a diverse generazioni. I fondi, inoltre, non hanno una forma giuridica specifica: Cerberus e Lone Star sono società a responsabilità limitata, mentre Blackstone, KKR e BlackRock sono società quotate in borsa.

I dirigenti di Wall Street hanno creato la maggior parte dei fondi avvoltoio intorno agli anni ’90. Questi fondi hanno investito per la prima volta in Europa durante la grande privatizzazione di edilizia pubblica che ha avuto luogo in Germania tra il 2001 e il 2005. Le amministrazioni tedesche hanno venduto decine di migliaia di case popolari e di abitazioni di enti pubblici dismessi, come la compagnia ferroviaria o l’azienda energetica E.ON. I fondi americani hanno colto l’occasione acquistando le case a prezzi d’asta.

Ad esempio, Cerberus e Goldman Sachs hanno acquistato 66.000 case dal land di Berlino per una media di meno di 32.000 euro ciascuna. Ora valgono molte volte di più. L’ex-società pubblica di alloggi in affitto è finita per essere acquisita dalla società immobiliare Deutsche Wohnen. Per questo, il referendum sugli espropri dei grandi proprietari di Berlino aveva come motto “Espropriare Deutsche Wohnen e soci”. Il 59% dei berlinesi ha votato a favore di questo provvedimento che mirava a espropriare 243.000 abitazioni a grandi società della finanza immobiliare.

Una volta conclusi con successo i propri affari in Germania, i fondi avvoltoio hanno messo gli occhi sulla privatizzazione celata in arrivo di centinaia di migliaia di case in paesi tra cui Spagna, Italia, Regno Unito, Grecia e Irlanda.

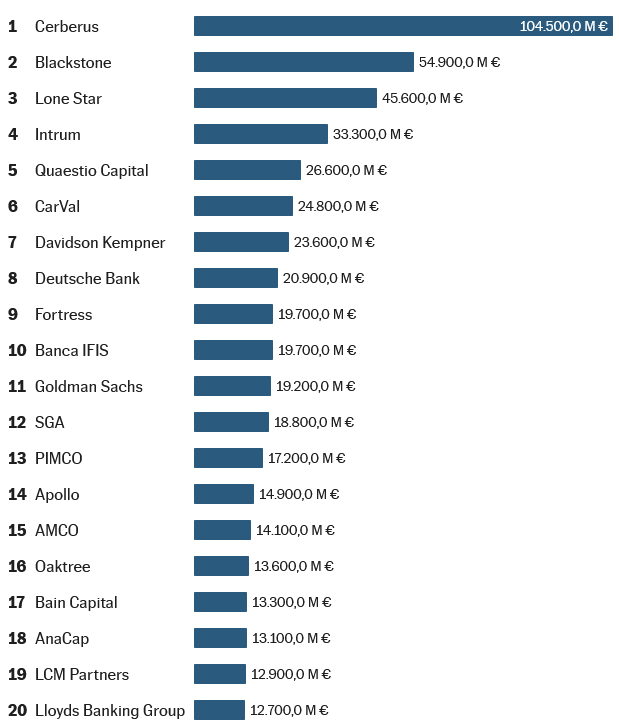

Principali compratori di debiti insolulti in Europa

Operazioni note tra il 2014 e il 2021

I dati del 2021 includono operazioni in corso fino a giugno 2021.

Fonte: Deloitte Deleveraging Europe / Tagesspiegel Innovation Lab, ECIJA

Dove prendono così tanti soldi?

I fondi di investimento sono società finanziarie che fanno parte del sistema bancario ombra, o shadown banking [sistema bancario collaterale, l’insieme degli scambi che consentono forme di finanziamento alternative a quelle degli enti creditizi – ndt]. Non sono colpiti da alcuna regolamentazione perché operano da paradisi fiscali, né rientrano nell’ambito di competenza della Banca dei Regolamenti Internazionali di Basilea. In questo modo, possono prendere indebitarsi all’infinito. Va ricordato che i fondi di investimento speculativi non intendono trasformarsi in società immobiliari, ma cercano piuttosto di ottenere il massimo beneficio nel minor tempo possibile. Cercano di comprare a buon mercato e vendere a un prezzo più alto in un arco di tempo che di solito non supera i cinque anni.

Per raggiungere i loro obiettivi, si indebitano con i fondi pensione, i fondi sovrani dei paesi petroliferi e con i gestori di grandi patrimoni personali. Negli Stati Uniti le pensioni sono privatizzate, quindi chi gestisce i fondi dispone di una grande capacità di investimento.

Il sistema funziona così: un fondo, diciamo Blackstone, crea un fondo in un paradiso fiscale. Promette agli investitori nel fondo un ritorno economico, oltre a restituire l’investimento effettuato entro un periodo di tempo di cinque anni. Durante questo arco di tempo, gli investitori si disinteressano di dove stiano andando i loro soldi, mentre Blackstone li investe dove crede di poter ottenere il massimo profitto.

Tuttavia, sono le banche a svolgere il ruolo più importante in questi affari e dietro gli investimenti dei fondi avvoltoio ci sono le grandi banche internazionali. Negli articoli in calce vedremo come le grandi banche come JP Morgan, Bank of America, Credit Suisse e Deutsche Bank abbiano finanziato l’80% dell’importo degli acquisti dei fondi avvoltoio in Spagna. Ecco da dove viene buona parte della sua influenza politica.

Lo ziggurat

Il mondo finanziario è molto gerarchico. Assomiglia a una piramide in cima alla quale si trovano le banche centrali. Il potere delle grandi banche centrali, come la Bank of England, la Banca Centrale Europea e la Federal Reserve (FED) degli Stati Uniti, deriva dal fatto che possono creare denaro dal nulla. In particolare, la Fed può creare dollari quasi all’infinito perché il valore del dollaro non si deteriora mai. Il valore del dollaro è sempre tenuto a galla perché gli Stati Uniti esigono che il resto del mondo che il petrolio venga venduto e comprato in dollari. A causa della dipendenza da questo carburante, tutti i paesi devono acquistare dollari affinché le loro macchine possano funzionare. Così facendo, il dollaro non perde mai valore nonstante gli Stati Uniti importino più di quanto esportano e continuino a presentare ogni anno un deficit nei propri conti pubblici

Durante l’ultimo decennio, le banche centrali hanno prestato alle banche enormi somme di denaro senza addebitare interessi. L’obiettivo era che le banche risanassero i propri conti dissestati e promuovessero l’attività economica attraverso il credito. Invece, le banche hanno prestato parte di quei soldi a fondi avvoltoio che fanno investimenti lontano dall’economia produttiva.

In realtà, il sistema finanziario ha potuto acquisire il patrimonio presente e futuro di milioni di persone indebitate grazie al suo privilegio di creare valuta dal nulla. Un privilegio che nel caso di Wall Street non ha limiti, per questo la maggior parte dei fondi avvoltoio ha sede a New York. I sacerdoti non officiano più negli ziggurat per accumulare tributi né invocano antiche divinità per dominare i propri sudditi. Oggi gli basta inviare ordini da grattacieli con i vetri oscurati.

Un’indagine transfrontaliera.

Questo articolo è pubblicato nell’ambito del progetto transfrontaliero European Cities Investigative Journalism Accelerator (ECIJA), una rete di cronisti, giornalisti di dati ed esperti di visualizzazione che indagano sulle sfide comuni che devono affrontare le principali città e paesi europei. L’iniziativa è una continuazione della ricerca transfrontaliera Cities for Rent ed è finanziata dal programma Stars4Media e Journalismfund Europe.

Media partner: Tagesspiegel (Germania), Deník Referendum (Repubblica Ceca), Reporters United (Grecia), IRPI (Italia) , Dublin Inquirer (Irlanda), Apache (Belgio), Telex(Ungheria), Gazeta Wyborcza (Polonia), El País (Spagna), Aktuality (Slovacchia), ORF (Austria), E24 (Norvegia), Information (Danimarca), Mediapart (Francia), Arena for Journalism in Europe.

El Salto partecipa come collaboratore allo studio Ghost debts: The shadow financial system making money with unpaid loans [Debiti fantasma: il sistema finanziario ombra che fa soldi con prestiti non pagati – ndt].

Articolo originariamente pubblicato su El Salto

Traduzione a cura di Michele Fazioli per Dinamopress