approfondimenti

MONDO

The big short. Come un gruppo di “retards” ha battuto Wall Street

ll caso di GameStop ha spinto molti analisti a parlare di “populismo finanziario”. Ma tra chi sta partecipando alla grande “scommessa” contro alcuni dei più grandi fondi di investimento di Wall Street vige un senso diffuso di solidarietà e di giustizia sociale

C’è chi l’ha chiamata rivoluzione, e chi guerra. Tendenzialmente a chiamarla una rivoluzione sono stati gli analisti, gli insiders, che perlopiù parlano del ruolo che i social e le piattaforme stanno svolgendo in questo attacco a Wall Street. A chiamarla una guerra sono gli stessi Redditors riuniti sul canale WallStreetBets dove tutto ha avuto inizio, una guerra che vede un esercito di “retards”, così si definiscono, schierato contro alcuni dei più grandi hedge fund di Wall Street.

Tutto è cominciato nel 2019 quando alcuni investitori hanno puntato sulla catena di negozi di videogiochi GameStop, nonostante il crollo del valore delle azioni, a cui è seguito durante la pandemia l’annuncio della chiusura di 450 negozi. Tra questi Keith Gill, 34 anni, che lavorava per una società di assicurazioni in Massachusetts, ha investito 50.000 dollari. Gill ha iniziato a pubblicare la sua attività di investimento su Reddit, con il nome di DeepF—ingValue (DFV), e su YouTube, TikTok e Twitter con il nome di Roaring Kitty. Intervistato dal “Wall Street Journal”, Gill ha detto di aver ha investito in GameStop perché credeva nel valore dell’azienda data la nascita di una nuova generazione di console e videogiochi. Quando alla fine del 2019 le azioni di GameStop hanno perso il 30% del loro valore DVF ha scritto «Tutti credono io sia pazzo, io credo che tutti gli altri siano pazzi».

A dicembre le azioni di GameStop erano in lieve rialzo dopo che un noto investitore di successo, Ryan Cohen, ha comprato una quota dell’azienda. Poi, DFV e altri utenti del gruppo Reddit WallStreetBets si sono accorti che alcuni hedge fund avevano preso di mira le azioni di GameStop.

Scommettendo sul suo fallimento, i fondi d’investimento hanno cominciato a fare shorting, che significa prendere in prestito azioni, venderle a un certo valore, ricomprarle quando il valore scende, e restituirle, guadagnando la differenza. Secondo Ben Kusin, figlio del fondatore e anch’egli membro di Reddit dove, popcorn alla mano, ha seguito la vicenda dall’inizio, «quello che era iniziato come entusiasmo per un vecchio rivenditore di giochi che stava per rinascere si è trasformato in indignazione per la pratica dello shorting», ovvero speculare sul fallimento dell’azienda.

A questo punto i follower dei canali di DFV e gli iscritti al forum WallStreetBets, che conta 6 milioni di utenti, hanno deciso di comprare in massa azioni di GameStop. I singoli investitori hanno invaso il mercato costringendo gli short-sellers, i fondi di investimento, a comprare le azioni per coprire le proprie posizioni. Più gli hedge fund ricompravano le azioni, più queste aumentavano di valore più gli hedge fund perdevano soldi per ricomprarle. Intanto il guadagno di chi ha investito nelle azioni, agganciato alla perdita di chi le ha vendute allo scoperto, cresceva.

Scommettere su chi a sua volta ha scommesso sul fallimento di un’azienda sfrutta precisamente l’elemento di rischio a cui questi ultimi, gli shorters, si espongono: mentre le perdite legate al crollo di azioni sono limitate – il crollo deve fermarsi quando tocca il fondo – le perdite generate da azioni che salgono sono potenzialmente infinite, perché l’aumento di valore di un’azione tecnicamente non ha limite.

Si è fatto un gran parlare di “fondamentali” del mercato in questi giorni. Wall Street insiste nel dire che quanto sta accadendo è manipolazione del mercato. In un tweet, poi cancellato, l’investitore Michael Burry ha detto che la bolla è «innaturale, folle e pericolosa» e che «dovrebbero esserci ripercussioni legali». Si tratta del miliardario e investitore di hedge fund divenuto famoso per aver guadagnato milioni vendendo allo scoperto i mutui subprime durante la crisi del 2008. Il motivo per cui il tweet è stato cancellato, forse, è che quando si dice che la finanza è sganciata dall’economia reale si sta dicendo esattamente che le azioni di trader e di speculatori non hanno nulla a che fare con questi fondamentali.

I grafici che gli azionisti usano per investire non rappresentano valori sottostanti ma comportamenti: comportamenti di altri azionisti. I cosiddetti fattori tecnici di mercato, che si contrappongono ai fondamentali, che causano “volatilità”, includono crisi impreviste, “shock”, catastrofi naturali.

In questo caso il tweet è stato giustamente cancellato perché sarà molto difficile, a seguito di dieci anni e più di ininterrotte crisi economiche e ambientali che hanno fruttato milioni a chi ha saputo capitalizzarle, dimostrare che la cooperazione tra più individui che approfittano di meccanismi già esistenti sia manipolazione. Un ex broker ha scritto: «Se i trader guardano i trader che guardano i trader, piuttosto che guardare l’azienda, il mercato cade in una zona d’ombra. Questo è successo nel caso di GameStop. Il prezzo delle azioni si è quasi completamente sganciato dall’azienda, ma, in una strana svolta, tutti sono consapevoli di questo fatto, e piuttosto che tirarsi indietro, lo hanno alimentato con esuberanza nichilista».

Wall Street perde il monopolio della finanza

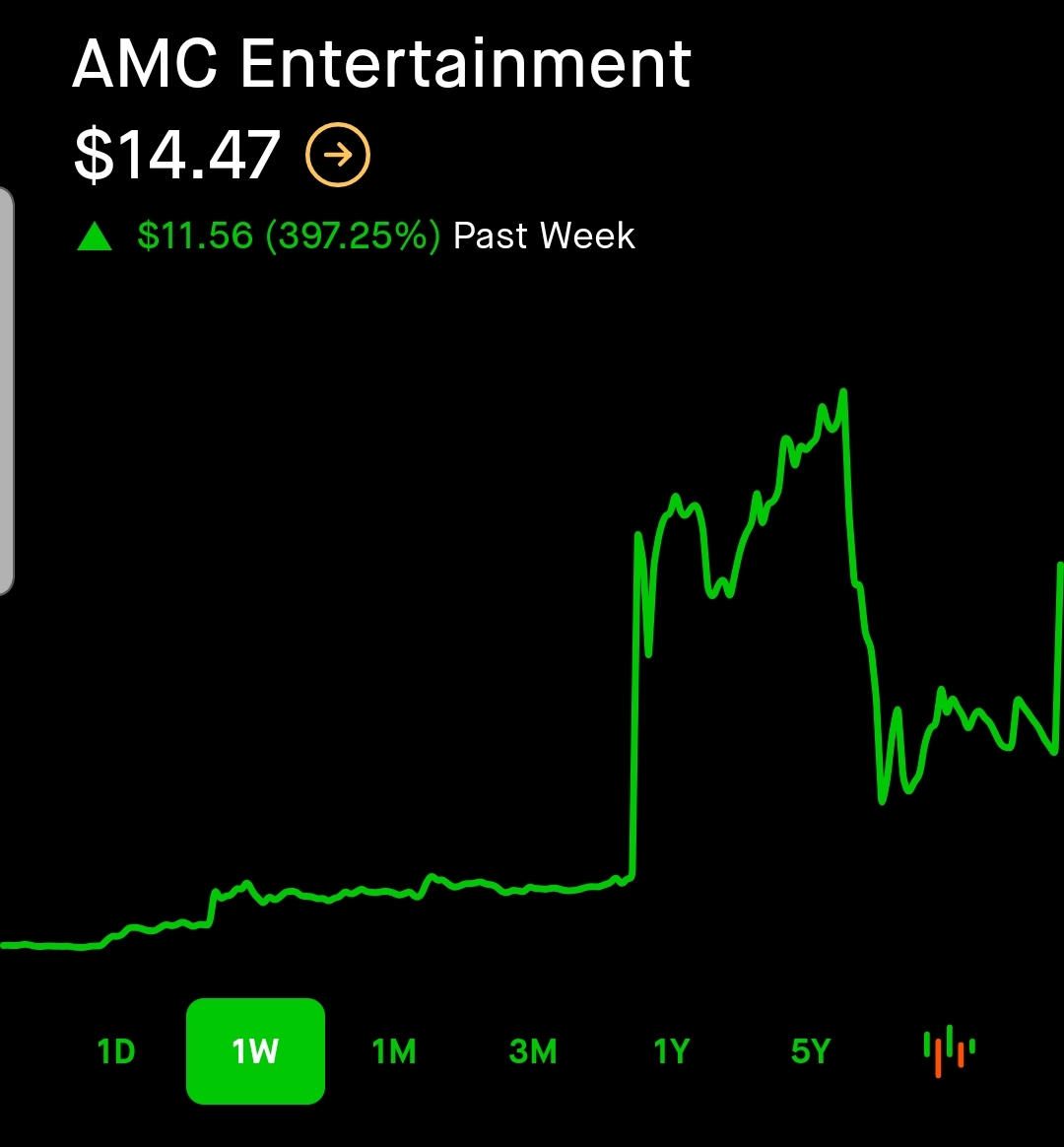

Mentre l’esercito di Redditors andava a caccia di altri titoli su cui investire – altre compagnie in perdita prese di mira dai fondi di investimento, come AMC, Nokia, BlackBerry – capitolavano i primi fondi d’investimento: Melvin Capital ha chiuso martedì 26 con una perdita di quasi 4 miliardi di dollari dopo aver ricevuto un finanziamento di 3 miliardi da Citadel e Point72. Andrew Left di Citron Research ha dichiarato di aver chiuso tutte le posizioni allo scoperto con perdite del 100%, lamentando di essere stato attaccato personalmente dall’orda di Redditors che lo hanno iscritto a Tinder e ordinato pizze a suo nome.

Mercoledì 27 il data provider Ortex stimava perdite attorno ai 10 miliardi, giorno in cui le azioni di GameStop sono aumentate di valore del 135%. Venerdì 29 gennaio la stima complessiva di perdite era di circa 19 miliardi, mentre le azioni di GameStop sono arrivate a costare 345 dollari. Secondo Ortex le perdite – calcolate sulla base delle posizioni ancora aperte – potrebbero attestarsi attorno ai 70 miliardi di dollari.

Secondo Osipovich del “The Wall Street Journal”, la Borsa è «scioccata, perché una cosa simile non è mai successa». Aggiunge che «GameStop è diventato un campo di battaglia». Il co-fondatore di Reddit, Alexis Ohanian, ha detto che «non si torna indietro», che questo è il «new normal», e ha parlato di una «bottom-up revolution» resa possibile dalla rete e dai social media. La finanza è solo l’ultimo settore a essere investito da questa rivoluzione in atto già da anni.

Ciò che ha reso possibile un simile attacco è chiaramente la rete, la piattaforma che gli investitori utilizzano per coordinarsi. Per quanto gli stessi utenti siano contrari all’idea di organizzazione, quello che si è visto nella giornata di giovedì sembra indicare il contrario.

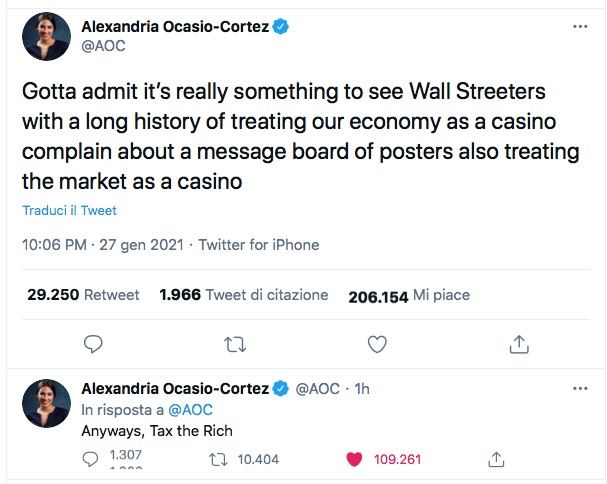

Quando la piattaforma di brokeraggio Robinhood ha sospeso gli acquisti delle azioni di GameStop adducendo la volatilità del mercato, sul canale l’ordine ripetuto in massa è stato «hold», tenere, non vendere. Si trattava di evitare il panico causato dal crollo di valore delle azioni, che hanno ripreso a risalire quando la app ha sbloccato gli acquisti. Nel frattempo era partita, nel giro di poche ore, una class action contro Robinhood, a cui ha fatto seguito un tweet di Alexandra Ocasio-Cortez che si diceva disposta a lanciare un’audizione alla commissione servizi finanziari.

Se è vero che la piattaforma di brokeraggio aveva bisogno di un’iniezione di denaro – un miliardo – per riprendere il trading, come nota il “New York Times“, si tratta di una piattaforma che è caduta vittima delle sue stesse promesse. Nata con l’intento di «democratizzare la finanza», e sconvolgere il settore, avendo eliminato le commissioni, ha finito per «essere sopraffatta dalle forze che ha scatenato e deve essere tenuta a freno dalla stessa industria che ha promesso di cambiare». È ora «nel mirino dei legislatori e di un pubblico arrabbiato».

I quotidiani, gli opinionisti e le istituzioni si sono perlopiù espressi con toni che oscillano tra il preoccupato e il paternalistico. Tutti invocano una regolamentazione. Alcune dichiarazioni tradiscono, con toni quasi di imbarazzo, la consapevolezza del fatto che parlare di regolamentazioni adesso significherebbe fare esattamente ciò che Ocasio-Cortez ha denunciato su Twitter: «Cambiare le regole solo perché i finanzieri di Wall Street che hanno sempre trattato la nostra economia come un casinò si lamentano di come gli utenti di una piattaforma online stiano trattando il mercato come un casinò».

L’autorità finanziaria britannica ha messo in guardia gli investitori da operazioni potenzialmente molto rischiose e ha parlato di «condizioni di mercato altamente volatili», invitando gli investitori a «comprendere appieno i rischi che stanno prendendo».

Molti analisti si sono spesi per parlare di come la maggior parte degli utenti del canale Reddit non capisce bene quello che sta facendo. Secondo altri c’è un elemento di follia alla base di tutto – per molti è folle, per esempio, la scelta di investire 50.000 dollari in un’azienda, per via della fiducia nel suo valore reale, data per spacciata dal mercato finanziario.

(foto di Clint McMahon da Flickr)

La rete e lo sciame

A leggere la quantità di consigli e di informazioni che gli utenti si scambiano sul canale Reddit WallStreetBets – che è il motivo per cui la piattaforma funziona – si ha la sensazione che molti sappiano esattamente cosa stanno facendo. È uno sciame e le “manipolazione” del mercato denunciata dai grandi sconfitti non è altro che un’azione coordinata resa possibile dalla condivisione di informazioni. Si parla apertamente del fatto che GameStop è una bolla, e che scoppierà. C’è il problema di come sarà possibile vendere in massa senza perdere tutto.

C’è una domanda in particolare, sincera, con cui un utente chiede cosa succederà quando DFV, riconosciuto come “capofila”, deciderà di vendere. «Ha reso molti di noi milionari e tutte queste persone che postano le loro donazioni hanno venduto prima di lui». Si riferisce all’abitudine che si è creata per cui persone che vendono le proprie azioni per incassare quello che hanno guadagnato donano una parte in beneficenza, postando la ricevuta. La prima risposta nel thread dice «Va bene, lui ha portato speranza in posti in cui la speranza non c’è». Un altro commenta: «È forse la prima volta che vediamo in azione la trickle down economics». È opinione condivisa che la fortuna di molti dipende dal fatto che DVF si rifiuta di vendere.

Più avanti risponde un altro utente: «è importante che alcuni di voi escano avendo guadagnato qualcosa, stiamo provando a fottere gli hedge fund, ma la cosa che più conta è che questo gruppo sta trasferendo ricchezza verso il basso. Con quei guadagni possiamo continuare a investire, in altri squeeze o nelle nostre comunità».

Poi elenca quattro punti: «1. Recupera il tuo investimento iniziale» – cosa che secondo questo utente DVF ha già fatto. «Non essere avido. Sì, abbiamo uno scopo. Però dai, non essere avido. 2. Ripaga i tuoi debiti, il prestito, il mutuo, il finanziamento per l’università, l’assicurazione, qualsiasi cosa. Questa è la via per la vera Libertà finanziaria. 3. Compra qualcosa di carino per le persone che ami. Trattale bene. Trattati bene. Ama la vita. Vivi un po’. 4. Dona un po’ alle persone bisognose. Ci sono milioni di persone che stanno peggio e hanno davvero bisogno di aiuto. Potrebbe essere successo a chiunque di noi a un certo punto delle nostre vite e oggi saremo veramente grati alle persone che ci avrebbero aiutato per sempre».

Il post non è atipico. Il tono dei commenti è generalmente questo. Reddit – lo dice la persona che ha fatto la domanda – può essere un posto feroce. Eppure sul canale c’è un senso di camaraderie diffuso, che viene dal fatto di aver agito in massa contro ogni previsione – di aver per esempio tenuto duro quando il valore delle azioni crollava. Per questo nessuno insulterà DVF quando deciderà di vendere – casomai lo faranno i nuovi, quelli arrivati ora, gente che si è affrettata a comprare azioni a cifre già stratosferiche.

Capire le regole del gioco del canale non è la stessa cosa che capire come funziona la finanza. E l’elemento di follia, per chi capisce come funziona lo sciame, non è l’investimento in sé: è essere disposti a perdere tutto il guadagno che eccede la somma investita inizialmente pur di far male a Wall Street. Dal punto di vista di un broker tradizionale, dal punto di vista di Wall Street, l’elemento irrazionale è precisamente questo ed è ciò che fa paura, perché questa fetta di guadagno – per alcuni ha raggiunto cifre stratosferiche – è la fetta che gli investitori sono disposti a rischiare pur di tenere duro, per vedere fino a dove potrà crescere questa bolla prima che scoppi e per vedere capitolare i grandi fondi d’investimento, o comunque causargli dei danni enormi.

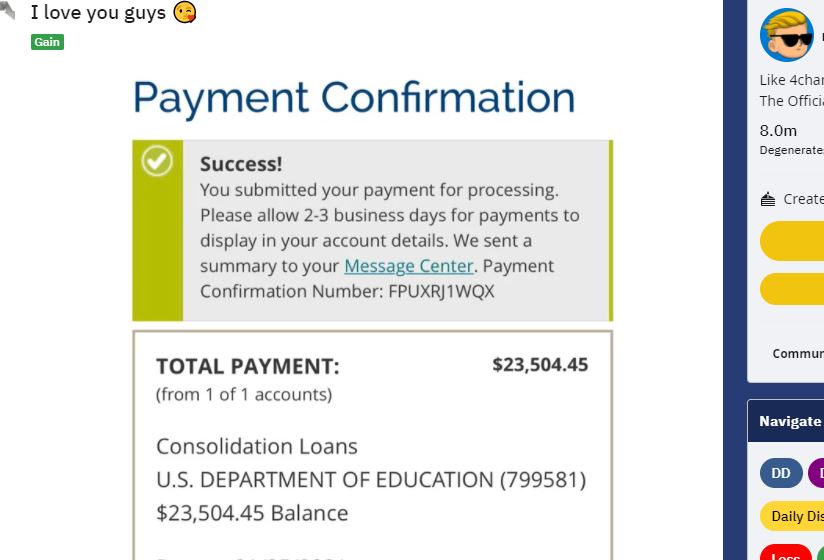

In post divenuti virali alcuni che hanno venduto raccontano della cancellazione in un colpo solo di migliaia di dollari di debito universitario. Alcune “lettere aperte” di utenti sono state riprese dalla stampa. Ci sono persone giovanissime che non hanno mai conosciuto una realtà diversa della crisi.

Un ragazzo racconta di aver dormito per anni per terra in cucina con i suoi fratelli nella più totale povertà. Molti hanno genitori che sono diventati per sempre disoccupati con la crisi del 2008 – e molti screenshot sono di assegni mandati ai genitori. C’è una narrazione condivisa per cui chi si sta esprimendo sul forum è quel 99% che soffre.

YOLO, you only live once (si vive una volta sola), è l’acronimo del canale. Inoltre, se è vero che all’operazione partecipano anche milionari, e che non tutti sono tecnicamente poveri, c’è un senso diffuso di rivalsa alimentato da molti che semplicemente non hanno nulla da perdere. Se i risparmi di una vita sono poche centinaia di dollari, perdere tutto non significa nulla. La consapevolezza di essere in una guerra che vede gli “ultimi” schierati contro i potenti di Wall Street è in questo senso una questione di potere.

L’impatto di questa operazione a livello di immaginario ha a che fare con l’autorappresentazione di chi frequenta il sito: ad attaccare i centri del potere finanziario è un gruppo di perdenti, di “ritardati”, di “idioti”, di nerd e di troll, persone che sono “senza speranza”. Per questo convivono nei commenti la parola d’ordine «non vendere, qualsiasi cosa succeda non vendere» e il consiglio opposto, offerto proprio a chi probabilmente non capisce molto di come funziona un investimento, che è «vendi, recupera quello che hai investito, lascia il resto, ma non farti fottere».

Questo senso di rivalsa e di rivincita è stato trattato con superiorità e con condiscendenza. Secondo uno dei primi articoli del “New York Times” dietro l’operazione ci sarebbero investitori spinti da un mix di «avidità e noia». L’articolo è stato oggetto di meme, di post, di battute sarcastiche, ma anche da riflessioni sulla guerra di classe in corso. A questo articolo ha fatto eco “Le Monde“, ripreso da “Internazionale”, secondo cui investitori «annoiati» si sarebbero messi a «giocare a Wall Street» da quanto è scoppiata la pandemia. Nella stampa ricorre pressoché sempre l’immagine di persone costrette a casa dalla pandemia. Quasi nessuno di questi articoli menziona i mutui che gravano su queste case, gli affitti arretrati, i debiti, gli sfratti imminenti.

Democratizzare e regolamentare

Parlare di “democratizzazione” e “regolamentazione” molto spesso non fa che nascondere processi di allargamento dell’accesso al mercato per sempre più persone – sempre più povere – che possono partecipare a dinamiche distorte. È indicativo che Robinhood, la app che sostiene di aver “democratizzato” la finanza, abbia legami molto solidi con Wall Street. Chiaramente Wall Street aveva tutto l’interesse a fare in modo che le persone comuni contribuissero al mondo della finanza, in un sistema economico basato sul debito.

Un post su Reddit si pone il problema di come non provocare danni alle persone in carne e ossa i cui risparmi sono legati e gestiti agli hedge fund sotto attacco. Si parla dei fondi pensionistici. Qualcuno risponde: «non credi che il problema reale sia che i fondi pensionistici siano impiegati in operazioni di speculazione del genere?»

Il problema è che l’interesse a che partecipassero più persone non prevedeva che queste “più persone” potessero a un certo punto coalizzarsi e impossessarsi del meccanismo speculativo. Tendenzialmente quando qualcosa va storto nei processi di “democratizzazione” fondati sul consumo passivo, le “persone comuni” sono immediatamente bollate come ignoranti e irrazionali. L’importante è spendere, e scommettere, non spostare gli equilibri di potere. È per questo che la stessa parola “regolamentazione” non significherà nulla fino a quando non inciderà sulle logiche che costruiscono questi centri di potere.

Si parla oggi a proposito di GameStop di populismo finanziario, dove la parola populismo, in sé vuota, pare essere impiegata ogni qual volta sia l’attore sbagliato a impossessarsi di meccanismi già in atto.

L’attacco a Wall Street è interessante proprio perché l’esercito di Redditors ha fatto breccia in uno dei settori più odiati del mondo utilizzando le sue stesse regole, mettendo in luce, casomai, il fatto che a loro modo questi settori sono regolamentati. Il punto non sono le regole, il punto è chi le detta.

L’operazione dei piccoli funziona perché usa la stessa arma con cui Wall Street guadagna da fallimenti di aziende e di stati – l’arma ha “causato” l’arricchimento di persone già miliardarie durante la crisi del 2008, simile all’arricchimento di un manipolo di aziende e piattaforme durante la pandemia – che in questo caso è la scommessa a ribasso, la scommessa sulle perdite. L’unica variante, che non intacca la logica di questa strategia, è l’aver preso di mira chi questa stessa strategia l’ha inventata.

Per questo l’operazione non rivela nulla di nuovo e non insegna nulla di nuovo – a differenza di quanto vorrebbero gli analisti che, pur simpatizzando, parlano ossessivamente del rischio che una simile operazione ha creato e dei possibili effetti che potrebbe avere sul resto del mercato.

C’è chi ha parlato dell’irrazionalità del mondo della finanza messa in luce da questa operazione. Dove diventa legittimo chiedersi se una strategia – lo shorting – che è assodata, studiata, utilizzata da anni, che ha fruttato milioni, sia poi in fin dei conti così irrazionale.

Viene da dire, piuttosto, che questa vicenda non mostra l’irrazionalità della finanza, semplicemente sposta, forse per poco tempo, in maniera volatile, e soprattutto in maniera perdente – perché questa bolla spazzerà via i risparmi di piccoli investitori che non sapranno sottrarsi in tempo – i centri del potere. E che finché la questione delle regolamentazioni non intaccherà seriamente questo nodo – le origini, non gli effetti, degli squilibri – la stessa regolamentazione non è che un gioco al ribasso, una scommessa sul fallimento di meccanismi che altrove, invece, funzionano benissimo.

Per ora, lasciando da parte alcune ricostruzioni dettagliate e serie, la stampa ha, involontariamente o meno, rimarcato la solita spiccata antipatia per i poveri – “annoiati”; essendo costretti a casa dal Covid, questa volta non li si può accusare di essere pigri. Che ci piacciono solo se “etici”, solo se mossi da un ideale – possibilmente, per quanto riguarda la stampa di sinistra, “socialista”, per dirla all’americana. Solo se ciò che li muove è un ideale che precede le loro azioni. Quando i poveri, i perdenti, rivelano di essere mossi da un mero spirito di sopravvivenza, dal desiderio di fare soldi, di guadagnare senza dover lavorare, allora non piacciono.

Secondo l’ex broker che scrive per “The Guardian“, la app Robinhood ha avuto così tanto successo perché è stata la prima «woke app progettata per millenials» e «si inserisce nella narrazione dei “bullshit jobs”: il tuo lavoro è inutile». Nonostante siano spesso i poveri a dover fare due o tre lavori per sopravvivere, l’evidenza sui bullshit jobs, e il fatto che i ricchi non siano tali per redditi da lavoro, la retorica del lavoro è dura a morire.

Al massimo, a chi lavora, pur non riuscendo a pagare debiti, mutui e finanziarie è concesso giocare d’azzardo nella speranza di vincere casualmente un premio, o una casa, in un meccanismo in cui la probabilità di vincita non solo è inesistente ma è determinata dal caso, all’interno di un sistema incentivato dalla Stato che specula e guadagna sulla povertà e sulla solitudine. Solo in Italia nel 2019 sono stati giocati 110.54 miliardi di euro.

Questo è il risultato della democratizzazione di un’attività un tempo riservata a un’élite di frequentatori dei casinò, portata avanti dallo Stato a partire dal 1992, in concomitanza con una crisi economica: ogni crisi produce i suoi fenomeni di “democratizzazione” dei consumi.

In questo caso la fortuna, la casualità e la speranza non c’entrano. C’è invece un gruppo coordinato di “giocatori” con un piano che ha fatto saltare il banco. Un gruppo di giocatori che si autodefiniscono ritardati, autistici, idioti, che non è politicizzato e non si è mai espresso in questo senso – persino il tentativo delle destre di penetrare la piattaforma non ha sortito grandi effetti. E proprio per questo a destra come a sinistra la vicenda è stata rapidamente catalogata come populista, ovvero come politicamente irrilevante. Le categorie, tuttavia, servono molto spesso a parlare più di chi le usa che delle persone di cui si sta parlando, ammesso che si voglia parlare di persone anziché lasciarle parlare. Ad avere troppi strumenti per interpretare la realtà si finisce per non vederla.

Immagine di copertina di Antonio Morales Garcìa da Flickr