approfondimenti

ITALIA

L’ex-Ilva e il fallimento delle politiche industriali italiane

All’interno di un riconfiguramento del settore a livello mondiale, le prospettive dell’Italia, nel pieno della crisi dell’ex-Ilva, rimangono sospese fra inquinamento permanente, ricerca di un acquirente e intervento statale. Un’analisi dei cambiamenti nella produzione e nel consumo dell’acciaio

Per comprendere la vertenza dell’ex-Ilva è importante inquadrare la situazione dell’industria dell’acciaio in Europa. Come dice Matteo Gaddi nel libro Tornare alla pianificazione. Politiche industriali dopo la globalizzazione, la mappa globale della produzione siderurgica ha subito, negli ultimi vent’anni, un ribaltamento epocale. La posizione di relativo equilibrio all’alba del nuovo millennio si è trasformata in uno scenario di schiacciante predominio asiatico, mentre il continente europeo ha visto contrarsi progressivamente la sua importanza fino a diventare marginale.

La distribuzione della produzione

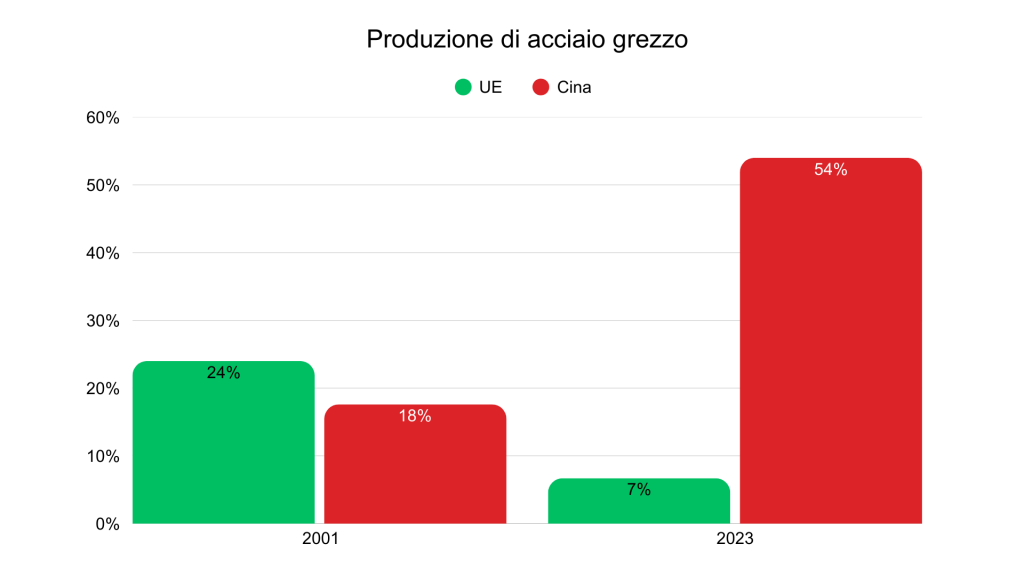

I dati del 2023 dicono che i paesi dell’Unione Europea contribuiscono appena per il 6,7% alla produzione mondiale di acciaio grezzo mentre gli altri stati europei non superano complessivamente il 2,3%. Si tratta di una performance radicalmente diversa rispetto al 2001, quando l’Europa deteneva ancora una quota del 24,2%. A questo declino fa da contraltare l’inarrestabile ascesa dell’Asia. La Cina, da sola, rappresenta oggi il 53,9% della produzione globale, avendo triplicato la sua quota rispetto al 2001 (17,6%). Se a questa si sommano le percentuali dell’India (4,9%), del Giappone (6,7%) e del resto dell’Asia (7,8%) si arriva ad uno schiacciante 73,3% del totale mondiale. Tra il 2000 e il 2023 il volume complessivo di acciaio grezzo prodotto in Europa è diminuito di 58,4 milioni di tonnellate, passando da 185,4 a 127 milioni, con una contrazione del 31,5%. Il calo ha colpito quasi tutti i principali attori europei: il Regno Unito ha subito la riduzione più marcata (-63%), Francia e Belgio hanno visto dimezzarsi la propria produzione mentre Germania (-23,7%), Italia (-21,7%) e Spagna (-28,3%) hanno registrato riduzioni comprese tra il 20% e il 30%. Fanno eccezione solo Austria e Slovacchia, uniche nazioni ad aver aumentato i propri volumi produttivi.

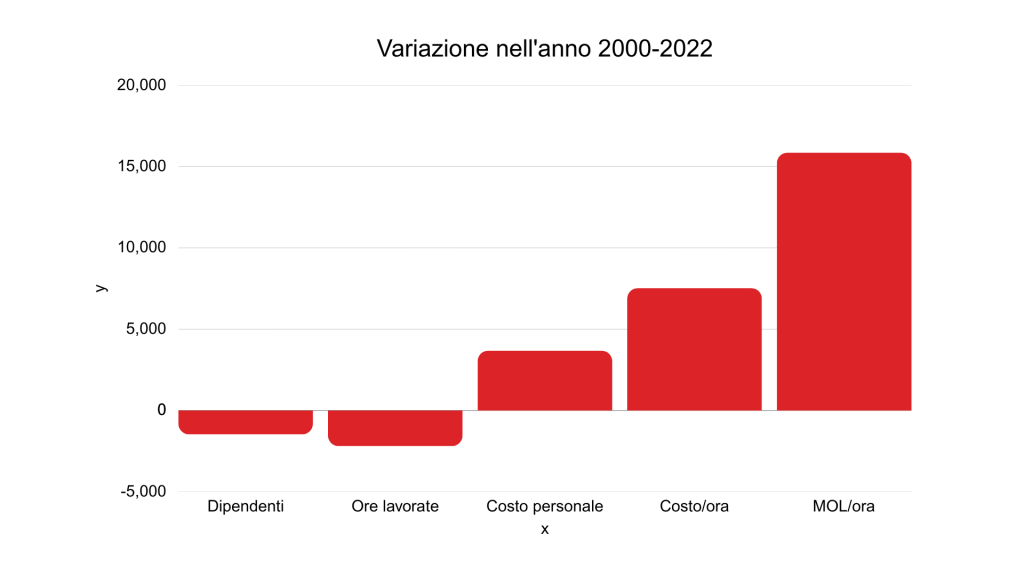

Questa riconfigurazione degli equilibri produttivi ha generato pesanti ricadute occupazionali. Tra il 2000 e il 2022, in un paniere di sei paesi chiave (Germania, Italia, Spagna, Francia, Belgio e Austria) si è verificata una contrazione significativa. Il numero di dipendenti è diminuito del 14,73% (-98.423 unità) e le ore lavorate sono calate del 21,95% (-244 milioni di ore). Parallelamente si è assistito a un aumento significativo della profittabilità aziendale. I costi del personale per ora lavorata sono cresciuti del 75,29% ma il margine operativo lordo (MOL) per ora è aumentato in misura ben maggiore, del 158,61%, delineando un paradosso tra contrazione occupazionale e aumento della redditività. A completare il quadro due ulteriori elementi risultano cruciali. Il primo riguarda le importazioni europee di prodotti siderurgici. A fronte del marcato declino produttivo interno il valore delle importazioni nell’UE è cresciuto del 267% tra il 2000 e il 2023.

Questo incremento nasconde però una radicale riconfigurazione geografica perché crollano le importazioni da Russia (in seguito al conflitto ucraino) e Stati Uniti mentre esplode la quota della Cina (passata dal 5,97% al 16,46% del totale), accompagnata da aumenti significativi da Turchia, India, Corea del Sud e Vietnam (la cui quota è passata dallo 0,05% al 2,4%).

Il secondo elemento concerne la redistribuzione geografica degli impianti produttivi. Per quanto riguarda la capacità produttiva installata a livello globale l’Asia-Pacifico domina incontrastata con il 55,92% della capacità di acciaio grezzo, seguita dal Medio Oriente (18,42%). L’Europa occupa solo il quarto posto con l’8,38%, superata dall’Africa. La situazione appare ancora più critica per gli impianti DRI (ferro preridotto), tecnologia a minore impatto ambientale, dove oltre il 64% della capacità mondiale è concentrato tra Asia e Medio Oriente. Anche l’ultimo rapporto Syndex sull’industria europea classifica come “sotto minaccia” il settore. La produzione europea di acciaio grezzo ha subito ripetuti shock, con cali bruschi a ogni crisi economica.

Dopo ogni contrazione la capacità produttiva viene ridotta attraverso la chiusura degli impianti meno competitivi, stabilizzandosi poi a livelli inferiori rispetto al passato. Questo meccanismo di aggiustamento è più ampio del calo della domanda e la quota persa viene sostituita da importazioni, specialmente di prodotti laminati piani. La Cina mantiene un enorme eccesso di capacità grazie a sussidi pubblici massicci, dieci volte superiori a quelli dei paesi Ocse, che generano dumping, mentre gli Stati Uniti hanno chiuso il proprio mercato con dazi protezionistici.

Il ruolo importatore dell’Europa

L’Europa, al contrario, rimane un mercato aperto ed è diventata un importatore netto di tutti i prodotti siderurgici. La decarbonizzazione, senza un intervento pubblico deciso, potrebbe avvenire fuori dall’Europa tramite l’importazione di DRI, minacciando la base industriale continentale. Il rapporto ci dice che il panorama siderurgico europeo è frammentato. Accanto al gigante ArcelorMittal operano sussidiarie di gruppi extraeuropei come Tata, player regionali come Thyssenkrupp (con una produzione di 10 milioni di tonnellate annue) e acciaierie familiari italiane specializzate nella produzione elettrica.

Le strategie divergono tra questi gruppi. ArcelorMittal, che ha perso il primato mondiale a favore della cinese Baowu, ha privilegiato una logica finanziaria di distribuzione di dividendi, Thyssenkrupp è in una ristrutturazione aggressiva, con la vendita al gruppo indiano Jindal, Voestalpine, SSAB e Salzgitter mostrano un approccio più industriale, con piani di decarbonizzazione in corso (SSAB è considerata leader in questo campo).

Per rispondere a tutte queste sfide la Commissione Europea, nel marzo 2025, ha presentato lo European Steel and Metals Action Plan, concepito come risposta strategica per una transizione verde e per la resilienza del settore. Si articola attorno a sei pilastri fondamentali: garantire energia pulita, abbondante e a costi accessibili, prevenire il carbon leakage, tutelare e potenziare la capacità produttiva europea, accelerare la transizione verso l’economia circolare, difendere i posti di lavoro industriali di alta qualità e ridurre i rischi attraverso lead markets e sostegno agli investimenti.

L’Italia e l’Ex-Ilva: una crisi di cui non si vede la fine

Tutto ciò fa da sfondo alla crisi del gruppo dell’ex-Ilva, oggi Acciaierie d’Italia. Riprendendo riflessioni sindacali o di esperti come Fernando Liuzzi su “Il diario del lavoro” possiamo dire che l’attuale situazione è il frutto avvelenato di un decennio di gestioni fallimentari, visioni industriali miopi e un clamoroso vuoto di strategia nazionale ed europea. Il rischio che corriamo è il collasso di un pilastro dell’industria pesante italiana, perché l’acciaio rappresenta un input di base la cui disponibilità, competitività e sostenibilità condizionano intere filiere a valle, come automotive, edilizia ed energie rinnovabili, la cui crisi rischia di minare la transizione ecologica.

Martedì 11 novembre si è svolto un incontro tra il governo e i sindacati per discutere gli ultimi sviluppi della crisi del gruppo. Dall’incontro con il ministro delle Imprese e del Made in Italy, Adolfo Urso, l’unica chiarezza emersa, secondo i sindacati, era la volontà governativa di portare il numero dei lavoratori di Acciaierie d’Italia in cassa integrazione fino a 6.000 unità, su un organico totale di circa 10.000 addetti.

Il governo non solo non è stato in grado di fornire rassicurazioni concrete sull’arrivo di nuovi acquirenti per il gruppo ex-Ilva ma ha anche comunicato una modifica sostanziale al piano di decarbonizzazione, aggiungendo l’imminente fermata delle batterie di cokeria. Di fronte a questo scenario i sindacati avevano preso la decisione di organizzare assemblee informative unitarie in tutti gli stabilimenti per venerdì 14 e lunedì 17 novembre, con l’obiettivo di rendere noti ai lavoratori questi sviluppi preoccupanti e decidere le successive mosse.

A questa iniziativa il governo aveva reagito proponendo una nuova convocazione dei sindacati per il primo pomeriggio di martedì 18 novembre. In attesa di questo nuovo confronto Fim, Fiom e Uilm avevano quindi sospeso le assemblee indette, lasciando al governo uno spazio di riflessione per riconsiderare le sue decisioni. Quando i sindacati sono tornati a Palazzo Chigi chiedendo esplicitamente il ritiro del nuovo piano la risposta governativa è stata netta: nessuna intenzione di tornare indietro. L’unico elemento nuovo, rispetto all’incontro dell’11 novembre, è stata la proposta di avviare corsi di formazione relativi alle nuove tecnologie green per una parte dei lavoratori che sarebbero invece finiti in cassa integrazione. Davanti a questo netto rifiuto i sindacati hanno fatto ricorso all’arma dello sciopero per tutto il gruppo di Acciaierie d’Italia. La drastica riduzione della produzione a Taranto, finalizzata a fare cassa, senza nessun investimento per la bonifica ambientale, rischia di privare di materia prima gli stabilimenti di Genova, Novi Ligure e altri siti del Nord Italia, condannandoli alla chiusura.

Il cuore del contendere, tuttavia, risiede nella radicale divergenza sui piani industriali e di transizione ecologica.

Il piano di decarbonizzazione originario, elaborato dai Commissari straordinari, prevedeva una serie di passaggi ineludibili da compiersi in un arco temporale di otto anni: la costruzione di quattro nuovi forni elettrici (tre a Taranto e uno a Genova), la realizzazione di quattro impianti per la produzione di DRI e le relative infrastrutture energetiche, accompagnate dallo spegnimento progressivo degli attuali altiforni. Il nuovo piano del governo comprime invece questo complesso processo in soli quattro anni, un dimezzamento dei tempi che, secondo i sindacati, non è stato in alcun modo argomentato in maniera comprensibile o tecnicamente sostenibile.

A tutto ciò va aggiunta l’incognita della cassa integrazione in essere per migliaia di lavoratori, la quale scade alla fine di febbraio, creando un pericolosissimo vuoto. Gli scioperi hanno prodotto un decreto relativo all’ex-Ilva che la Fiom definisce assolutamente inadeguato a risolvere la vertenza ed è strumentale al conseguimento del piano di chiusura degli impianti. Loris Scarpa, coordinatore nazionale siderurgia della Fiom, in audizione al Senato ha sottolineato come la mobilitazione dei lavoratori prosegua con l’obiettivo preciso di far ritirare quel piano di chiusura e di riaprire a Palazzo Chigi un confronto sul piano industriale originario presentato a luglio. Il decreto in discussione, con i suoi 108 milioni di euro, viene giudicato insufficiente a garantire la continuità industriale e una ripartenza effettiva.

La Fiom ribadisce, da due anni, la propria proposta alternativa: abbandonare l’idea di una vendita a soggetti privati disinteressati alla continuità produttiva e costituire invece un’azienda pubblica partecipata, unica strada ritenuta percorribile.

Per quanto riguarda i 20 milioni aggiuntivi per ammortizzatori sociali e formazione, si prende atto che l’accordo precedente viene superato da una normativa di legge sull’importo della cassa integrazione, tema peraltro mai discusso con i sindacati. La formazione, pur essendo una richiesta sindacale in funzione della decarbonizzazione, non deve diventare un modo per aumentare il numero di lavoratori lontani dagli stabilimenti. La Fiom rilancia quindi la necessità di tornare a ragionare su un piano industriale concreto che preveda la produzione di 6-8 milioni di tonnellate utilizzando forni elettrici e impianti DRI, unica via per coniugare continuità produttiva, tutela occupazionale e transizione ecologica.

Dal fronte di Genova, dopo le mobilitazioni, sono arrivati invece segnali parzialmente distensivi dopo l’incontro al ministero del Made in Italy con il ministro Urso e il presidente della Regione Bucci. La sindaca Silvia Salis ha riferito che, sul brevissimo termine, il commissario si è impegnato a far ripartire la linea dello zincato, bilanciandola con quella della banda stagnata e mantenendo i livelli occupazionali. Sul lungo periodo Salis ha colto un’apertura del governo a intervenire per stabilizzare eventuali offerte private insufficienti o instabili, pur rimanendo la preoccupazione per una operazione complessa e delicata.

La chiusura, dunque, non è dichiarata scongiurata ma si chiederanno rassicurazioni sempre più forti su un possibile intervento pubblico di sostegno. I lavoratori genovesi hanno reagito con sollievo alla notizia della ripartenza dello zincato, sciogliendo il presidio permanente di piazza Savio e sospendendo lo sciopero, dopo cinque giorni di protesta. I problemi però non sono finiti. La lotta continuerà, anche se si riprende l’attività a pieno regime con 585 persone al lavoro, 280 in cassa integrazione e 70 in formazione.

La ripartenza dello zincato, con un carico di lavoro che garantirà attività fino al 28 febbraio, è un risultato importante ma lascia aperta la questione di fondo: la necessità di un piano industriale di lungo respiro che assicuri un futuro stabile all’ex-Ilva e ai suoi dipendenti, tema sul quale le posizioni dei sindacati e del governo rimangono ancora molto distanti.

Foto di copertina via facebook CGIL Genova

SOSTIENI, DIFENDI, DIFFONDI DINAMOPRESS

Per sostenere Dinamopress si può donare sul nostro conto bancario, Dinamo Aps Banca Etica IT60Y0501803200000016790388 tutti i fondi verranno utilizzati per sostenere direttamente il progetto: pagare il sito, supportare i e le redattrici, comprare il materiale di cui abbiamo bisogno