editoriale

#2 La settimana europea

Rischio povertà in attesa del quantitative easing. Leggi anche #1 La settimana europea: arriva la Commissione Juncker.

Il 4.11 la Commissione Europea ha adottato le previsioni economiche per l’autunno , che come da sette anni a questa parte si prevede plumbeo.

Come si legge nel comunicato stampa: «Nelle sue previsioni d’autunno la Commissione europea pronostica una crescita economica debole per il resto di quest’anno, sia nell’UE che nella zona euro. Per il 2014, nel suo insieme, la crescita del PIL reale dovrebbe raggiungere l’1,3% nell’UE e lo 0,8% nella zona euro, per poi salire lentamente nel corso del 2015, rispettivamente all’1,5% e all’1,1%, trainata da una maggiore domanda interna ed estera. Un’accelerazione della crescita rispettivamente al 2,0% e all’1,7% nel 2016 dovrebbe essere determinata dal rafforzamento del settore finanziario (dopo la valutazione complessiva svolta dalla Banca centrale europea e gli ulteriori progressi verso l’Unione bancaria), nonché dai primi frutti dati dalle recenti riforme strutturali».

La crescita rimane lenta, la disoccupazione non si prevede diminuisca in maniera significativa, l’inflazione rimarrà molto bassa, ma soprattutto la Commissione mette le mani avanti preannunciando rischi di una revisione negativa dei conti. O meglio anche questi piccolissimi miglioramenti non sono poi così sicuri. Per l’Italia si prevede una crescita del -0,4% nel 2014, dello 0,6% nel 2015 e 1,1% nel 2016, non si contempla alcuna diminuzione della disoccupazione (se non dello 0,2% nel 2016), mentre è praticamente sicuro un aumento del debito per il 2015.

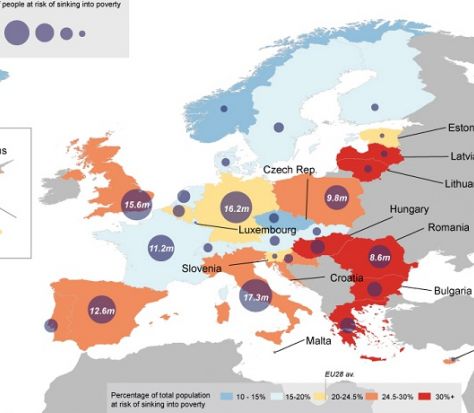

Nello stesso giorno l’Eurostat ha rilasciato i dati sul rischio di povertà: in Europa più di 122 milioni di persone sono a rischio di povertà. Cioè uno su quattro è colpito da almeno una di queste tre condizioni: rischio di povertà monetaria, situazione di forte privazione materiale o vive in una famiglia ad intensità di lavoro molto bassa. In Italia il 19,1% della popolazione è a rischio di povertà monetaria, il 12,4% vive in una situazione di povertà materiale e 11% vive in famiglie con bassissima intensità di lavoro. Tutti gli indicatori peggiorano dal 2008 in poi. Così come peggiora la produzione industriale a settembre e le vendite al dettaglio. E per fortuna che negli obiettivi che l’Unione Europea si è data per il 2020 – Europe 2020 – vi è anche la riduzione della povertà – “almeno 20 milioni di persone a rischio o in situazione di povertà ed emarginazione in meno”.

Non è un caso che l’Eurozona viene giudicata “l’anello debole della crescita globale” dall’Ocse. La questione è al centro delle riunioni dell’Europgruppo – riunione “informale” dei ministri di economia e finanze dell’aerea euro – e dell’ Ecofin – il Consiglio dell’Unione Europea nella formazione economia e finanza – eppure nei loro comunicati finali non si legge nulla a riguardo, se non il rinvio a dicembre della riunione che dovrà decidere sulle leggi di stabilità.

Ancora una volta sembra che tutto sia in mano della Banca Centrale Europea. Il board si riunisce il 6 novembre e, come da diversi anni a questa parte, si rivela essere il vero centro politico dell’Unione Europea. Il consiglio della BCE è spaccato in due: da un lato i “rigoristi” riuniti intorno a Jens Weidmann, presidente della Bundesbank, che si oppongono alla leadership personalistica di Draghi, irritati soprattutto dall’ultima dichiarazione pubblica del Presidente sull’aumento del bilancio della BCE ai livelli del 2012, sembra non concordata con gli altri banchieri. Dall’altro lato ci vengono dipinti i “riformisti”, coloro che guidati da Draghi, spingono per immettere liquidità nel sistema e imitare il quantitative easing della Fed americana e della BoJ giapponese.

Questa frattura non è nuova, già nel febbraio del 2011 Axel Weber si dimise dalla presidenza della Bundesbank per “motivi personali”, seguito sei mesi dopo da Juergen Stark, il capoeconomista tedesco della BCE, entrambi in disaccordo aperto con la decisione di comprare titoli di Stato di Italia e Spagna sul mercato secondario.

Leggendo le dichiarazioni di Draghi si capisce chi ha vinto questo scontro: “grazie agli acquisti di titoli la Bce si aspetta di far salire il suo bilancio verso i livelli d’inizio 2012” – e ha ribadito Draghi – la Banca Centrale Europea “è unanimemente pronta a ulteriori misure non convenzionali, se necessarie”.

Ma, anche se tutti i giornali provano a far passare Draghi come un grande riformista, lui ribadisce che gli Stati dell’Eurozona dovrebbero risanare i propri bilanci ed evitare in tutti i modi di aumentare il debito, sottolineando come il Patto di stabilità deve “rimanere l’ancora di fiducia nelle finanze pubbliche europee”. Le parole roboanti di Draghi sulle misure “non convenzionali se necessarie” ricordano quasi quel “la BCE è pronta a fare tutto il necessario” del luglio 2012. Due anni fa alcuni paesi rischiavano di uscire dall’euro, ma oggi tutta l’Unione Europea a 28 rischia la deflazione e una permanente disoccupazione.

Ecco fino ad oggi le grandi misure della Banca Centrale Europea hanno finanziato le banche, senza assicurarsi che questi soldi venissero effettivamente investiti nell’economia reale. Ancora oggi il quantitative easing, che si aspetta dal 2008, non si sa bene se riuscirebbe a far ripartire l’economia. Servono investimenti non privatizzazioni, serve solidarietà tra gli stati non i “compiti a casa”, serve una riforma dei Trattati e l’eliminazione dei memorandum of understanding, ma soprattutto servono nuovi diritti sociali e per il lavoro riconosciuti egualmente in tutta Europa. Se Draghi vuole farsi disegnare come il riformatore o come colui che ci traghetterà fuori dalla crisi deve essere chiaro su una cosa: il quantitative easing bisogna farlo per precar*, disoccupat* e migrant* di tutta Europa, non certo per banche e istituti di credito!

PS: nel frattempo Juncker si trova al centro della bufera dopo l’inchiesta sulle presunte agevolazioni a multinazionali e banche mentre era Primo Ministro del Lussemburgo. Ma, del resto, come stupirsi?!