approfondimenti

MONDO

Cina, il triangolo del carbone

La Cina è il principale emettitore di gas serra al mondo, producendo circa il 30% delle emissioni globali di carbonio; al di là delle emissioni dirette, la costruzione di edifici vuoti rappresenta un notevole spreco di manodopera e di terreno

Da quando la Cina ha messo fine alla politica di zero-covid, un conseguente tsunami virale si è abbattuto sulle città e sulle campagne cinesi, causando centinaia di milioni di infezioni e un numero imprecisato di morti. L’inversione di rotta è seguita alle diffuse proteste contro le misure di lockdown. Ma le proteste non sono state l’unica causa: anche l’economia indebolita del Paese ha richiesto attenzione. Al di fuori di alcuni settori forti, tra cui i veicoli elettrici e le tecnologie per l’energia rinnovabile, il motore economico cinese stava iniziando a rallentare come non accadeva da decenni.

Ogni volta che la domanda globale o la crescita interna hanno vacillato nel recente passato, il governo cinese ha stimolato gli investimenti con risultati impressionanti. Enormi distese di autostrade, aeroporti scintillanti, un’invidiabile rete ferroviaria ad alta velocità e soprattutto appartamenti.

Nel 2016, una stima delle nuove costruzioni pianificate calcolava che nelle città cinesi avrebbero potuto abitare altre 3,4 miliardi di persone. Questi piani sono stati ridimensionati, ma ciò che è stato realizzato è comunque prodigioso. Centinaia di milioni di cinesi in via di urbanizzazione hanno trovato un tetto e i vecchi edifici sono stati sostituiti con nuovi.

La scala delle costruzioni è stata così prodigiosa che ha superato di gran lunga la domanda di alloggi. Decine di milioni di appartamenti sono vuoti, quasi pari al numero di case che gli Stati Uniti hanno costruito in questo secolo. Interi complessi incompiuti di cemento alti sedici piani circondano la maggior parte delle città. Il settore immobiliare, che costituisce un quarto del PIL cinese, è diventato una bolla da 52.000 miliardi di dollari e poggia in sostanza sulla convinzione che il settore sia troppo grande per fallire. Ma è la realtà ad esser diventata troppo grande per essere sostenuta, sia dal punto di vista economico che ambientale.

Riconoscendo questo pericolo, nel 2020 la Cina ha posto dei limiti alla capacità di prestito da parte degli immobiliaristi. Le imprese che avessero superato le tre “linee rosse” – rapporto passività/attività del 70%, rapporto debito netto/patrimonio netto di 1:1 e liquidità superiore ai prestiti a breve termine – sarebbero state escluse dall’accesso a ulteriori prestiti, nel tentativo di ridurre la leva finanziaria dei palazzinari che erano diventati dipendenti dalla crescita alimentata dal debito. Evergrande, un mega costruttore, è diventato il simbolo dell’insostenibilità, andando in fallimento con oltre 300 miliardi di dollari di debiti. Anche altri costruttori come Kaisa, Fantasia e Modern Land non sono riusciti a rimborsare i creditori nel 2020 e nel 2021.

Molti acquirenti che hanno comprato le loro case in “pre-vendita”, cioè pagando per le case prima della loro costruzione, ora scoprono che quei fondi sono stati dilapidati, cosa che ha spinto alcuni a boicottare i pagamenti dei mutui per case che potrebbero non essere mai costruite.

Il China Dissent Monitor di Freedom House [quindi espressione del governo statunitense] ha monitorato 272 atti separati di dissenso, per lo più manifestazioni di gruppo, legate all’edilizia abitativa nel 2022. Le insolvenze dei palazzinari hanno superato i 31 miliardi di dollari nell’agosto dello scorso anno e i mercati ne hanno valutati più di 130 miliardi.[1] L’aspetto più preoccupante è che la convinzione che l’immobiliare sia un buon investimento sembra svanire. Come ha osservato l’economista Michael Pettis, tre anni fa un sondaggio della Banca di Cina rilevava come il rapporto tra coloro che ritenevano probabile un aumento dei prezzi delle case e chi un calo era di 2,4 a 1. Nel sondaggio della Banca del dicembre 2022, questa cifra è scesa al di sotto della parità.[2] La notizia che la popolazione cinese si è ridotta l’anno scorso pone ancora una volta il dubbio su chi, precisamente, abiterà mai in tutte queste abitazioni.

Pur sapendo che il blocco dei palazzinari deve essere eliminato, tutto fa pensare che il governo cercherà ancora di gonfiare il settore. Le azioni degli immobiliaristi sono già schizzate verso l’alto, e la Banca di Cina è sola nel tentativo di frenare le aspettative, visto che i funzionari si preoccupano che la Cina possa essere colpita dall’inflazione globale, che finora ha evitato.

Tutto ciò è tuttavia sintomatico di un problema più profondo che affligge l’economia cinese, costituito da una complessa interazione tra finanza, terra e proprietà immobiliari e che io chiamo il triangolo del carbone.

Il Triangolo

Negli anni Settanta, le élites politiche cinesi guidate da Deng Xiaoping affermarono che il Paese doveva «cercare la verità dai fatti» – una classica massima cinese resa popolare dallo stesso Mao Zedong – piuttosto che rimanere impantanato in battaglie ideologiche mentre il popolo languiva. Questa abile citazione di Mao usata per rovesciare il maoismo ha contribuito a spostare l’orientamento e le misure politiche verso alcuni parametri chiave. Ora è il PIL, ma inizialmente ha significato aumentare la produzione agricola.

La Cina è ora un Paese di oltre 1,4 miliardi di persone e ha una storia di carestie; [secondo alcune stime] la catastrofe del Grande Balzo in Avanti uccise ben 40 milioni di persone appena sessant’anni fa. Da allora, assicurarsi che ci sia cibo a sufficienza è stata una delle principali preoccupazioni dei leader ed è stato il motivo di un’altra politica della “linea rossa”, la quale prevede che la superficie delle terre coltivate non deve essere ridotta[3]. In una revisione fiscale del 1994, il governo centrale ha concesso alle città il potere di convertire i terreni per uso urbano, in parte come tentativo di controllare lo sviluppo urbano incontrollato.

Come la maggior parte dei sistemi progettati per massimizzare particolari indicatori di rendimento, questo sistema di “visione limitata e quantificata” ha creato punti ciechi in cui si sono accumulati problemi come la corruzione, l’inquinamento e la contraffazione. Ma il problema principale era l’eccesso di investimenti alla ricerca della crescita del PIL. Le costruzioni aumentano direttamente il PIL, anche se ciò che viene costruito è a malapena utilizzato. Ma i quadri locali incentivati a perseguire lo sviluppo si sono trovati di fronte a un ulteriore vincolo: dal momento che solo il governo centrale ha mantenuto l’autorità fiscale, trovare le entrate per pagare i propri stipendi, per non parlare dei beni e dei servizi pubblici, è sempre stato difficile. La conversione dei terreni è stata la loro soluzione.

Le vendite di terreni sono diventate un elemento critico per il bilancio delle amministrazioni locali cinesi, fortemente indebitate, fornendo circa il 30% delle entrate nel 2021. Nel 2022, tuttavia, con il rallentamento del mercato immobiliare, questo flusso di entrate è crollato di quasi un terzo.

Di conseguenza, i disavanzi statali stanno battendo dei record – 8,96 trilioni di yuan nel 2022 – proprio mentre quest’anno si dovranno rimborsare circa 3,65 trilioni di yuan di debiti. La tassa sulla proprietà, di cui si discute da tempo, continua a incontrare la resistenza delle classi medie proprietarie e dei funzionari che le popolano. Con i limiti imposti alle aree edificabili e di fronte al monopolista fondiario locale, i costruttori hanno aumentato i prezzi dei terreni affittati alle aste. Costruendo su quei terreni, hanno aiutato i funzionari locali sia fornendo entrate dirette che contribuendo al PIL.

Perché continuare a costruire quando ci sono 30 milioni di nuovi appartamenti ancora vuoti? Forse non ci sono persone che vogliono viverci, ma ci sono persone che vogliono comprarli. Nonostante la persistente povertà, la crescita economica ha creato una classe di centinaia di milioni di cinesi con molti risparmi ma non con molti luoghi dove investirli. I controlli sui capitali limitano la loro capacità di diversificare le partecipazioni al di fuori del mercato nazionale e il mercato azionario cinese fa sembrare il gioco d’azzardo a Macao una scommessa sicura. Ma il governo ha ripetutamente segnalato che non lascerà che i prezzi delle case crollino.

Il carbone

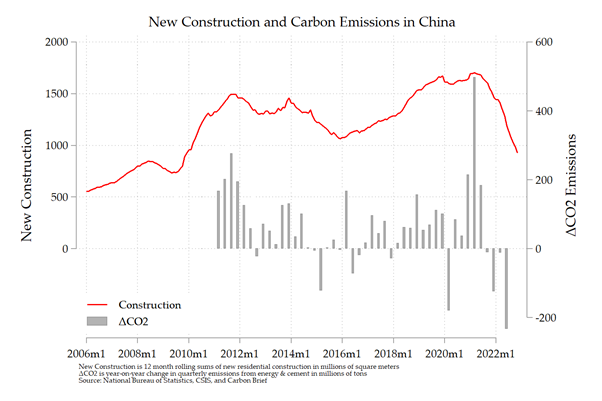

Perché ho chiamato questo il triangolo del carbone? Perché la Cina è il principale emettitore di gas serra al mondo, producendo circa il 30% delle emissioni globali di carbonio; gli Stati Uniti, al secondo posto, contribuiscono per il 13,5%.[4] Al di là delle emissioni dirette, la costruzione di edifici vuoti rappresenta un notevole spreco di manodopera e di terreno. La terra è necessaria per l’agricoltura e per le fonti di energia rinnovabile, come l’energia solare ed eolica, che richiedono molta superficie. Le enormi distese di cemento che costituiscono le città cinesi sono anche sempre più vulnerabili agli episodi di massicce inondazioni. È improbabile che gli sforzi dall’alto verso il basso, come la promozione delle “città spugna” per adattare le infrastrutture urbane alle forti precipitazioni, si rivelino sufficienti; molti di essi stanno già cadendo nel dimenticatoio.

Le emissioni della Cina sono diverse da quelle degli Stati Uniti (e ancor più da quelle dell’Europa) sia per la forma che per le dimensioni. Mentre altrove i trasporti, l’elettricità e il calore dominano le emissioni, in Cina sono l’elettricità, l’edilizia e l’industria a farla da padrone.

La Cina produce più della metà dell’acciaio e del cemento del mondo e questi due settori rappresentano da soli circa il 14% delle emissioni globali di CO₂. La produzione cinese di acciaio e cemento è diventata più efficiente negli ultimi dieci anni, ma le loro emissioni sono comunque schizzate alle stelle perché i volumi di produzione sono aumentati di molto: un multiplo di tre per il cemento e di cinque per l’acciaio rispetto a quindici anni fa. La portata di questa impresa può essere al tempo stesso difficile da comprendere per i non addetti ai lavori, ma perfettamente normale per chi ci lavora.[5]4 Si consideri il seguente paragrafo, tratto dall’eccellente Guida alla politica climatica cinese 2022 di David Sandalow e altri, nascosto a metà del paragrafo del Capitolo 18:

«L’Istituto Tsinghua per il Cambiamento Climatico e lo Sviluppo Sostenibile stima che la massiccia demolizione e costruzione di nuovi edifici comporta ogni anno un consumo di 40-50 milioni di tonnellate di acciaio e 220-260 milioni di tonnellate di cemento. Se si tiene conto dell’energia consumata nel processo di costruzione, il risultato è un ulteriore consumo di 120 milioni di tonnellate di CO₂ equivalenti di energia all’anno, pari al 5% del consumo energetico globale».

Ancora una volta, molte di queste costruzioni non producono valore come abitazioni o uffici. Solo le emissioni latenti di metano e la deforestazione immettono più gas serra nell’atmosfera mentre producono meno valore del settore edilizio cinese, il che significa che il giusto ridimensionamento di questo settore rappresenta un’immensa opportunità per ridurre le emissioni globali. Per essere chiari, il “valore” qui non è inteso in termini monetari, ma piuttosto in termini di servizi per le persone, come dice l’IPCC, per aiutarci a vivere bene.

Il Rhodium Group stima che il livello stabile della domanda di costruzioni in Cina sia di 550-750 milioni di mq all’anno, il che richiederebbe un ulteriore calo del 15-37% rispetto al livello dei progetti appena avviati oggi.

Il FMI ha recentemente suggerito un livello più alto e un intervallo più ampio, 750-1050 milioni di mq, per lo stato stazionario. Tuttavia, l’intervallo superiore è quasi certamente troppo alto. Le costruzioni completate sono rimaste intorno agli 800 milioni di mq nell’ultimo decennio, per cui l’idea che sia necessario un aumento di 200 milioni di mq all’anno, dato il vuoto esistente, è alquanto strana. Questa risposta, tuttavia, solleva un’altra domanda: perché concentrarsi sull’avvio dei lavori di costruzione piuttosto che sul loro completamento, che non è così lontano dal livello dello stato stazionario? I progetti che iniziano la costruzione ma si bloccano tendono a utilizzare gran parte del tonnellaggio totale di materiale coinvolto.

Prendiamo tutti i progetti non compiuti con solo gli scheletri di acciaio e cemento rispetto al lavoro più complesso di trasformazione di questi scheletri in unità abitabili.

Ma in termini di emissioni, questi scheletri rappresentano la maggior parte delle emissioni incorporate in un edificio costruito. Se l’edilizia residenziale continuasse a scendere a 600 milioni di mq, la produzione cinese di cemento potrebbe scendere da oltre due miliardi di tonnellate all’anno a soli 1,2 miliardi di tonnellate in futuro. L’acciaio potrebbe seguire un percorso simile. Un gigatone di CO₂, il 2% delle emissioni globali annue, potrebbe scomparire.

Il ridimensionamento è iniziato. La domanda è: si permetterà che prosegua, o il governo cinese vorrà raggiungere il suo obiettivo di crescita del PIL del 5% ripotenziando il suo mercato immobiliare oltremodo indebitato?

I funzionari cinesi hanno capito da tempo che il triangolo del carbone doveva essere smantellato, ma hanno faticato a farlo a causa della sua profonda implicazione nelle sorti politiche ed economiche del Paese.

Se la Cina riuscirà riavviare l’economia con il settore immobiliare – come sperano molti conglomerati minerari australiani, gli speculatori edilizi cinesi e i fondi avvoltoio che raccolgono i debiti in sofferenza dei costruttori – le emissioni aumenteranno. Ma anche se al momento forze potenti sono coinvolte in questo percorso, tutti i soggetti implicati comprendono che questa espansione del cemento, alimentata dal debito, dall’esplosione del deficit, dall’aumento delle disuguaglianze e dallo spreco di terra, non può e non deve continuare per sempre.

I segnali della domanda rimangono deboli, eppure la maggior parte degli economisti prevede una crescita intorno al 5%, che sarebbe impossibile senza un ritorno alla crescita dell’edilizia immobiliare. Xi Jinping ha ripetutamente dichiarato che “le case sono per vivere e non per speculare”. Se questa idea riuscirà a passare da semplice slogan a realtà, la Cina avrà fatto un passo importante verso la costruzione del proprio green new deal.

Note

[1] I nuovi dati sono usciti a febbraio. In particolare, il PIL non raggiungerà la soglia del 5,5%.

[2] Stesso sondaggio, dal South China Morning Post: «L’indice di fiducia del reddito è sceso di 2,1 punti percentuali dal terzo trimestre al 44,4%, il minimo da dieci anni, cosa che suggerisce un diffuso pessimismo».

[3] Ogni giorno, 1,4 miliardi di persone in Cina consumano 700.000 tonnellate di cereali, 98.000 tonnellate di olio commestibile, 1,92 milioni di tonnellate di verdure e 230.000 tonnellate di carne. Dal 2004 il documento centrale n. 1 del governo, è incentrata sulla sicurezza alimentare e sulle tre questioni dell’agricoltura, della campagna e degli agricoltori. L’ultima indagine sull’uso della terra ha mostrato che la terra arabile totale della Cina è diminuita da 334 milioni di acri nel 2013 a 316 milioni di acri nel 2019, una perdita di oltre il 5% in soli sei anni. Più di un terzo della restante terra coltivabile cinese (660 milioni di mu, pari a circa 109 milioni di acri) soffre di problemi di degrado, acidificazione e salinizzazione (ndt)

[4] Le statistiche sulle emissioni di consumo rispetto a quelle di produzione non sono poi così diverse, nemmeno in Cina

[5] L’improbabile coppia di Bill Gates e David Harvey condivide l’apprezzamento per le statistiche sul cemento cinese. La Cina produce la metà del totale globale e la scala è immensa; nei tre anni dal 2009 al 2011, la Cina ha utilizzato più cemento degli Stati Uniti nell’intero ventesimo secolo.

Articolo pubblicato originariamente in inglese su Phenomenal World che ringraziamo per la gentile concessione

Traduzione in italiano a cura di Giogo per Dinamopress

Immagine di copertina di Michael Chu, tratta da Flickr. A coal mine in Datong, Shanxi province, in northern China